“明年依然还是一个结构性机会大于趋势性机会的行情。”

“对于房地产而言,2018年会相对比较疲弱。我看好长三角、珠三角地区的结构性机会,京津冀会相对乏力。”

“在资产配置上还是要坚持长期投资,在众多行业内选一个成长性新兴行业的龙头股,或许未来十年能够涨十倍。”

11月21日,在格隆汇"决战港股2017"海外投资系列峰会上海站上,中泰证券首席经济学家兼研究所所长李迅雷先生提出了自己的论断。【观澜财经】(ID:guanlanage)作为系列峰会支持媒体,也赶赴活动现场,参与此次论坛的全面报道。

现场盛况

主持人:观澜财经创始人 柯岚

【观澜财经】作为活动支持媒体

身为证券研究领域的“明星首席”,李迅雷一直是这样一位经济学开拓者:他长期坚持独立思考,尝试用不同的角度解释经济的增长,探索经济增长与资本市场之间的内在逻辑;他敢于、勇于说真话,十几年前曾写过一篇《买自己买不起的东西》的文章,启发人们配置房产、艺术品等资产,很多人因此而实现了财务自由。

在以《2018年经济走势与资产配置策略》为主题的精彩演讲中,李迅雷先生也详细地解答了几个众所关注的问题:2018年,国内经济发展态势如何?房地产行业未来如何走向,还有哪些机会?在这样的形势下,怎样进行合理的资产配置和投资标的选择?

下面就带来李迅雷先生的演讲精华整理,为诸君献上一场投资领域的饕餮大餐。

2018年经济增速会回落,

转向高质量增长也是好事

2018年整体来讲,经济增速应该会回落。很多人一听经济增速回落就不太高兴,觉得经济增速回落,那么投资收益肯定不好。其实,股市作为经济的晴雨表,一定是指股市所反映的经济运行质量如何,而不是数量如何。

今年全年的GDP 增速估计是在6.8%,因为大家都看到四季度经济的增速回落了。当然,我们判断经济周期时不要看得太短视,中国经济就GDP增速而言,处在长期的下行通道中,就质量而言,在限产和大宗商品价格上升背景下,似乎有提高迹象,所以从投资前景预测,要看经济效率是否有改善,质量指标比较重要。

过去中国经济的增长主要还是靠投资拉动,就当今中国而言,稳增长主要依赖于传统产业投资。但这条路越走越窄,这就是为什么经济增速回落的原因。因为靠传统的房地产投资、基建投资,对稳增长的边际效应在减弱,或许再过三、五年,传统投资说不定会出现负增长,同时,制造业投资的比重则在不断萎缩。

但是,我觉得经济增速回落是一件好事,这次十九大报告显示,高层不再注重GDP了,这是非常大的进步。十九大提出的要提高经济质量,要深化供给侧结构性改革是正解。我一直强调这个观点:只有经济增速下来才能够实现转型,经济不可能高速增长时转型,高速增长就是将原有模式不断强化,如果一定要维持高增长,最终将导致经济崩盘,这个结果一定成立。

如何顺势而为:

新兴行业值得关注

在这样的经济大形势下,如何进行我们的投资活动呢?从资产配置的角度看,可以提供以下一些思路:

我们发现,中国的研发投入越来越多,按照十三五要求,到2020年研发投入要占到GDP比重的2.5%。当然现在大概是2.2%左右,还是有一定的差距。那么关键的问题是在于主要投在哪些方面,也就是说,哪方面投入比重高,投资机会就越多。从R&D投入(研发科技经费)总量来看,三个板块值得关注(下图黄色部分):计算机、汽车、医药。

有投入必然是有产出,投入多意味着产业升级的机率大,也值得重点关注。比如半导体行业,这是政府巨额投入的战略性行业,此前巨额的投入一直没有获得满意回报,但是最近效应显现出来了。这块如果能从部分替代变成完全替代,将给中国半导体企业带来巨大的商机。这会是一个很大的故事,这个故事能不能成为现实还很难说,但是我们看到政府还在继续投入,设立的半导体产业基金总和是万亿级的,这就是中国的特色,中国的优势。

在支持战略性新兴产业上,政府是愿意下重手的,如光伏产业、通讯、大飞机、新能源汽车等领域,如果我们看得更长远的话,这些行业或许有获得几倍收益的机会。

2018年房地产:

看好长三角、珠三角地区结构性机会

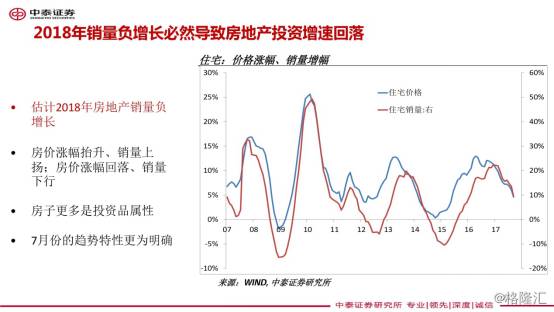

对于房地产来讲的话,我觉得整体还是比较疲弱。2018年,销量的负增长也是大概率事件。

下面这张图,说明什么?住宅的价格和销量走势总是一致的,也就是价增量升,价跌量减。这就表明了房地产买卖其实带有鲜明的投资属性,投资品的属性就是价升量增,价跌量减。如今房地产更具投资属性,而明年如果量回落了,价格也可能会下跌。

为什么我没有说会大幅回落,而且到2020年之前我都不大认为房价会出现大幅度的回落,因为房价大幅回落会引发系统性金融风险,但我国经济发展目标是2020年要实现全面小康,在这个前提下维持稳定,资本市场、房地产市场的大起大落是一个很重要的调控目标。

明年年初可能最为热议的是房产税立法问题,因为随着房地产的销量出现回落,土地拍卖收入、与房产相关的税收收入等都将减少。因此,明年两会是否会把房产税纳入立法计划,值得关注。不过,我的判断是,按照如今的一城一策的房地产调控政策,房产税要真正落地尚需时日。

在总体不乐观的前提下,我认为,房产投资的结构性机会依然还是有。投资房地产来讲,主要是看两个指标,一个是人口流向,一个是资金流向。

上图可以看出,将人口的自然生长因素去除之后,长三角地区内的江西、安徽、浙江人口还是净流入,而北京、天津、辽宁、山东、河北等全都是净流出。因此,我看好长三角地区的结构性机会,但对津冀地区相对不看好。

人口净流入表明了当地出现产业发展机会、投资机会、就业机会以及综合服务供给方面的机会。从人口流向的角度看,我也看好珠三角地区,尤其是广东经济充满活力。

值得关注的是,人口老龄化可能会带来一些经济活力不足的问题。例如一些省份人口老龄化程度较高,未来就会面临经济活力不足问题。因此,投资上市公司也要看看上市公司董事长的年龄多大,年龄过大那么动力和活力肯定不足,年轻的话就更具创造力,更有理想,所以投资楼市和股市的很多逻辑其实也是一致的。

此外,房地产投资的结构性机会还表现在高铁、地铁等基础设施建设对经济地理的改变上。随着近几年中国大修高铁和地铁,偏远地区因交通便利性大幅提升,地价也相应增值。所以,我一直说,要配置核心资产,无论是房地产还是股市,因为只有核心才是稀缺的。

以史为鉴,寻找十倍增长潜力股

总体看,2018年投资机会还是比较多的,但如何来配置资产,不妨以历史数据来说明问题。

我在2002年作为国泰君安研究所所长,组织研究员撰写《未来蓝筹》,每个行业推荐一个未来能够成为行业龙头的股票,共推荐了30支股票,十五年后,其中有12只股票成为了行业龙头股或行业内最有竞争力的蓝筹股,命中率为40%。

如果去讨论命中率的高低,其实意义不大,因为即便选中了行业龙头,也未必可在15年后获得高收益,如宝钢、振华港机、华能国际等虽然仍是行业龙头,但15年的累计回报率并不高,因此,选好行业更重要。

回顾这15年来众多行业的跌宕起伏,发现传统的行业,比如说钢铁行业、机械行业的整体回报率不够高,但新兴成长性行业、大消费行业的龙头股则可以获得超高回报率。如有民族品牌的大消费板块中的白酒,虽然我们当时没有选中茅台(超过100倍的回报率),而选了五粮液,五粮液在15 年当中有超过18倍的回报率。

这15年来,凡是有民族品牌的个股都涨得很好,包括云南白药、同仁堂、片仔癀、阿胶等,民族品牌无一例外地给投资者带来长期超高回报,说明民族品牌是稀缺品,祖宗留下来的东西给我们的投资者还是以非常高的回报。同时,水泥行业中的海螺水泥、家电行业的青岛海尔都是行业龙头或次龙头,涨幅可观。

根据中泰证券研究所对过去十年行业平均涨幅的排序,医药生物行业排名第一,家电、汽车等排名都非常靠前。为什么医药生物板块的涨幅在过去这些年中排名第一?中国既面临人口老龄化,又由于收入水平的提高,对于健康、保健的需求增加,这或许就是医药板块涨幅最大的逻辑。

从长期看,行业之间的股价表现差距是巨大的,短期则体现为风水轮流转。因此,我的建议是,在资产配置上还是要坚持长期投资,在众多行业内选一个成长性新兴行业的龙头股,或许未来十年能够涨十倍。

下面这是我们未来看好的投资板块。当然也是供大家参考。

全球化视野下的海外资产配置

从全球化视野去配置外汇资产和国际定价证券资产,这是非常好的投资思路。

这个逻辑我很早就讲过,因为人民币规模是全球第一,人民币M2规模超过美国加上日本之和。这么大的货币规模,如果你配置的全是人民币资产,那么肯定配置结构上是扭曲的。而在人民币资产里,若全是配置房地产,那就是严重扭曲的。故要纠正资产配置的扭曲。如果你随便到哪个发达经济体去问居民家庭的资产配置结构,至少有20%配置在海外,越小的国家,海外配置的比例越高。

对于中国来讲,这么巨大的人民币规模应该是要配置一些海外资产。海外资产包括外汇、大宗商品、贵金属、股票等等。其实我们可以发现一个现象,就是新兴市场的汇率其实是很不稳定的,在过去43年当中,新兴市场的货币组合对于美元大概贬值了80多倍。这不是一个天方夜谭的数据,而是一个很严酷的事实,所以配置外币还是应该选择发达经济体的货币。

我曾经在两年前(2015年末)一篇文章中写过一句话:隔着一条深圳河,一边是全球估值最高的股市(创业板),一边是全球估值最低的股市(港股市场)。两年多过去了,港股的表现远好过创业板。这对投资来说是很重要的一个选择,即应该投资低估值且有增长潜力的公司。

尽管你不知道什么时候处在估值洼地的股价能起来,或许有可能3-5年不起来,但只要有信念,执着、知行合一,未来一定有机会。2018年全球经济还是很不错,处在一个经济回暖过程中,中国经济增速虽然下行,但是经济质量在提升,中国经济正在朝一条西方经济学理论从未覆盖过的道路前行,相信资本市场的结构性机会依然存在。

评论

文章评论(0)