“女股神”刘央:在香港这17年,我就做对这几件事!|观澜财经

大浪淘沙的香港市场,“江山代有人才出”,各路英雄领秀风骚。

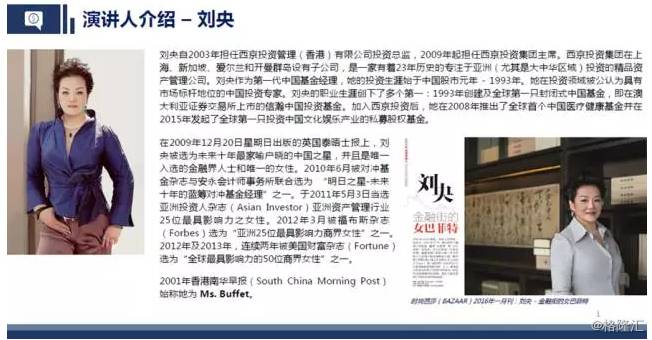

但若说起女股神,香港人第一个想到的会是刘央。作为西京投资集团主席兼投资总监,她所管理的西京中国基金,自2003年成立以来,累计回报达614.3%。她自己也曾入选《福布斯》“亚洲25位最具影响力商界女性”之一,及《美国财富杂志》“全球最具影响力的50位商界女性”之一。

在多起漂亮的投资战役特别是金融危机之后,刘央还被冠以“女巴菲特”、“中国女股神”等称号,可见业界对其投资业绩的认可。

可以说,这是一位“北京遇上香港”的非典型投资人。和传统基金经理西装革履、言行克制的刻板形象不同,平日里的刘央总是一头飞扬大卷发搭配特色鲜明的中式服装,一出场就戏剧性十足,言行举止里无不透露着北京大妞的豪爽气。

实际上,在男性主导的基金经理圈子里刘央算是一位“异类”。外传她有个别名叫“牛央”,一是她做事认真像老黄牛;二是她属于常预期牛市的乐观派;还有种说法是,她真的很牛气。

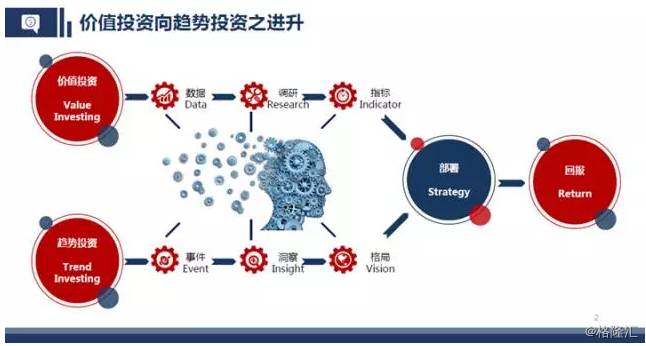

在前不久刚刚结束的“决战港股2017”上海站上,刘央又一次释放了体内的“洪荒之力”:趋势投资是价值投资的升级版,只有看对了趋势,价值投资才有意义。17年来的股市拼杀沉淀,如今的刘央自身就是一幅生动的股市版《清明上河图》。

那么,她如何做到这么多年勇立潮头而不倒的呢?下面就来看看她是怎么说的。(观澜财经:guanlanage)

我今天分享的,主要是关于投资香港的情况和一些人性方面的思考,投资真的是一个修行的过程。

对我自己的个人介绍,看起来一大堆,其实只需要记住一点:我在香港17年,我还活着,而且还活得挺滋润的就够了。

香港这个地方水那么深,我也被淹过,但还是学会了游泳。有趣的是,在我被称为“Ms.Buffet”时,还是我第一次听到巴菲特这个名字。自那时起,我开始研究巴菲特的投资之道,才使得我在践行这17年的投资过程中,能够总结出自己一点小小的体会。

我觉得从价值投资向趋势投资的过程,是一个精进的过程,一个进升的过程。基本上价值投资论大家都已经耳熟能详了,但值得注意的是,投资是特别有周期性的,如果我们能在正确的周期做正确的事情,基本可以说你的胜算比例是大于50%。

价值投资理论就是buy low sell high,但是谁能超过上帝这只手或者政府这只手呢?我认为能够做到的可能性不大。然而如果你能精进自己一点,不要在纵向上考虑价值,而是把时间的周期横向展开,就出现了趋势,即周期性的考量,这时你就会发现你的投资生涯没那么辛苦了。

接下来我要跟大家分享的就是趋势投资论。价值是因人而异的,是因势而异的,是没有定论的,但是趋势是有定论的。这就是为什么要讲究格局,为什么讲究周期的前、中、后期。

趋势到最后实际上就是让你做一个价值投资者,不用过分关注每天、每个月甚至是每一年的周期变化。你要紧密配合趋势,特别是中国的趋势,你要看Fintech,要走金融化,要看精准医学,这些其实都是我们所谈的趋势。

所以未来十年请大家关注一些比较有格局的东西,格局就是有维度的,不仅仅只是一个横轴或纵轴,一定是三维、四维甚至五维的。这个发展趋势就是引领投资未来发展的战略布局。如果你在这方面耕耘的话,就不会被短期的走势干扰到。

关于资产配置,如果是给自己管钱无需想那么多,但是作为职业的经理人,为机构投资者或公众提供专业理财服务的话,你不得不考虑资产配置。资产配置需要考虑以下几点:

第一,地域。你处的地域和别人不一样,那钱一定是从低往高走的。另外就是momentum在哪趋势就在哪,momentum起来的话猪也可以飞了,现在中国的趋势是力增上扬的,不谈中国你就不要做投资了。

第二,货币,就是外汇资产和本币。就算是美国人也要考虑未来1—2年以美元计价和以人民币计价的资产,如何通过对冲以减少风险。

第三,长线和短线,也就是周期。有的周期长一点,甚至是看不到周期,有的周期波动非常大。这决定了我们在哪个行业重仓,在哪个国家重仓,通过哪个货币重仓的至关重要的方面。

为什么说中国的黄金十年来了?很简单,概括如下两点:

第一,中国人有钱了,第二个中国的中产阶级形成了。如果在十年前我们说中国有一个非常睿智的“MiddleClass”(中产阶级),人家会认为我们吹牛,但是今天这样的中产阶级已经出现。因为大家会考虑自己的财富未来5—10年该往哪个方向发展,即所谓的趋势发展。

从MSCI指数来看,其有自己的偏好,不太喜欢A股和民营、私营企业,但我认为未来5—10年最突出的就是民营、私营企业和A股。MSCI指数给A股的比重才12~15%,跟中国未来整个的发展趋势相比,还是严重低估了。这就是傲慢与偏见,这是人的本性。怎样纠正傲慢与偏见呢?那就是靠我们中国的中产阶级崛起,多几个像美的、茅台这样的公司出现的话,投资趋势一定是会转到中国的。

我认为A股和港股之间目前没有可比性,虽然MSCI指数曾经是港股为主,今年A股被纳入了,但是这两个市场的投资人背景不同。未来5—10年可以将他们加在一起,这样就有了刚才我所讲的趋势,在我们未来5—10年的投资中才有更大的胜算。

我曾说A股今年会有点艰难,因为不稳定因素太多,坏人太多了,把他们清除了以后,A股的机会才会到来。但我自己认为明年下半年A股可能会有一轮好的变化,其中原因也包括MSCI指数把A股加进去,一些先行者就一定会提前开始布局,这一点非常好理解。

香港与深圳虽然一河之隔,但却是完全不同的两个市场。香港市场有三个特点:

第一、非常规范化,基本上很难做坏事。首先是那些千股都受到了惩罚,要么消失要么停牌,在香港邪门歪道休要再想。其次就是它的规范导致很多买壳、卖壳的行为不容易实现,因为成本比较高。如果你真的想做一个出色的基金经理,请你到香港来试试水,否则职业生涯可能就不够完美。

第二、香港是货币战争的聚焦点。货币战争仍在进行,美元和人民币资产交叉火力的重灾区就是香港,特别是2015年8月11日人民币汇改之后,香港市场一直跑输。为什么跑输?就是因为人民币的巨大变化导致了所有机构投资者资产外流,很多的资产流出香港后一直没回来,直到今年3月份以后才逐渐回流。所以香港市场过去两三年都是跑输大市的。货币战争是现代社会一切政治经济的导火线,直到今天,香港的货币战争还没有进入剧烈交火,我认为还是处于引燃的阶段,并没有爆发。

在2000年以前几乎没有民营、私营企业来香港上市,而恰恰是由于民营和私营的登陆导致了港股市场的重大变化。为什么我这么喜欢民营、私营企业?因为我赚到了他们的钱,跟他们一起成长和发展,所以我一直是为民营、私营企业摇旗呐喊的。支持民营企业就有机会,腾讯、阿里巴巴就是最典型的成功案例。

第三、过往资金的流入、流出都是以香港为支点和桥头堡向外辐射的,但2017年开始成为资金双向流动和实际投资的元年。从今年开始,香港不再是华尔街的香港,香港已经变成为中国大陆的香港。很多数据支撑着这种说法,基本上国企的金控公司全在香港,窗口公司全有自己的上市公司平台,吸引了许多在海外受教育的、有智商和天赋的人才都回到香港发展。香港这个地方真的是卧虎藏龙,是各方神圣大显神通的擂台。

第三个特点也导致了香港市场参与者的游戏规则略发生变化,就是变得趋势向,反而价值投资洼地的特点没有被继续体现。

今年做得最好的就是ETF。越傻越好,跟着指数走就行了,反而很多勤奋的基金经理很难跑赢大市。

但是我不认为这种情况会持续,这就是基于巴菲特先生的理论,他的回报就是在若干年都是跑赢S&P指数的。但是为什么巴菲特能长期跑赢?其实他完全可以是说一套做一套的。他说价值投资,那么价值投资的理论被谁弘扬了?被哪个市场炒得这么热呢?是被中国人夸大和膜拜了。中国人好奇心强、求知欲强,于是就研究巴菲特,最后总结出他是价值投资的鼻祖,实际上在便宜的时候谁都是,但是今天巴菲特其实投的还是未来趋势。

未来5—10年,一定要为自己和未来的财富管理找到基金,这是一个机会,至少30%以上的资产分布是通过港股通、深港通和债股通等投到香港的,投了香港就是投了亚洲,投了香港就是投了全世界。

我的团队给我做了非常好的周期性趋势分析,未来可以考虑重仓50%以上在三类资产上:

第一个是健康医疗的大蓝海。我们中产阶级到了今天这个阶段,有了房子和车子后的需求就是活得更精彩、更长寿,就像大家都开始跑马拉松。所以健康医疗是必须要重仓的,就这三个月,健康医疗一下子就涨了20%。

第二个是与城市金融化挂钩的板块。包括互联网现在的金融化,这个我觉得应该投。

第三个是新型高端消费。其实高端消费都不便宜了,基本上都是在30倍市盈率左右,但是如果增长也是30%的话就不用说了,其实有这种增长的国家和行业已经不多了,但是中国还有。

关于高端消费值得再提的是,汽车产业链和手机产业链。因为这两个是我们最大的消费品,而且到今天来看是可以不断更换的。以前买一个汽车可能要10年,现在一年就想换新车,而且越来越便宜。手机也是,五花八门,如果你是一个比较时尚或者进取的人,你肯定得有两台手机或者是不断地换手机,不断地换手机其实是在保持一种年轻的心态。

总体来说,投资是一个非常美妙的过程,这个过程就是要修行自己的内心,克服自己的劣根性。人的劣根性是什么?恐惧和贪婪。做投资的你不能没有恐惧,也不能没有贪婪,没有贪婪你就应该当和尚。所以怎么办?要在恐惧和贪婪中找到平衡,这也是修行。

希望未来5—10年,我们是杀猪的人而不是被宰的人。(观澜财经:guanlanage)

文章评论(0)